随着国内新能源行业的发展受阻,去年以来,国内不少锂电龙头企业都开始将目光聚焦到各个细分市场上来,其中电动两轮车市场更是成为了市场追捧的一大热点。

不久前,宁德时代与哈啰出行、蚂蚁金服三方共同合资成立的子公司宁德智享无限科技有限公司获中恒电气2亿元投资,标志着宁德时代向电动两轮车领域的进一步迈进。

ATL也于2019年下半年成为了东莞新能安科技有限公司,致力于开拓电动两轮车/轻型车市场,并且于在短短半年内就实现了在速珂TC-MAX、雅迪G5max等电动两轮车上实现应用。

速珂TC-MAX

除了A和C以外,坊间亦有传闻称比亚迪也在尝试进入电动两轮车市场,可见国内龙头锂电企业普遍看好两轮新能源领域对于锂电池的需求。

两轮电动市场需求有多大

诸多龙头企业齐齐入场,自然是看到了电动两轮车领域的巨大需求潜力。

作为全球最大的“自行车王国”,近几年来国内电动自行车年均产量均维持在3000万辆上下,对应电池需求超过17Gwh。

备注:2018年起电摩与超标车被划出电动自行车范畴,因此统计数据有所下调

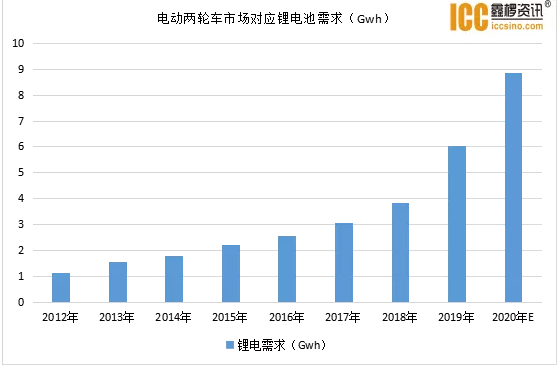

除了新车自带的电池以外,换电需求也是拉动两轮新能源市场的一个重要因素。以电动两轮车龙头雅迪为例,2019年,电池及充电器为雅迪带来了26.24亿元的收入。以当前市场上铅酸电池(48V12ah)450元左右的均价来估算,2019年雅迪共销售电池级充电设备580万套左右,十分接近其600余万辆的电动两轮车销量。这也就意味着电动两轮车市场的换电需求同样十分庞大。可见当前国内电动两轮车领域对于小动力电池的年均需求量会在30Gwh左右。

不过由于锂电池过高的价格,早些年国内消费者“铅换锂”的意愿并不强,在2017年以前,国内电动两轮车市场的锂电渗透率不足10%。直到2018年以后,随着电动自行车新国标的出台实施,传统的铅酸电池已经很难满足新国标的要求,电动两轮车的“铅换锂”进程才开始迅速提升。

2019年,国内电动两轮车市场的锂电渗透率大约在22.7%左右,对应锂电池需求近6Gwh,这也就意味着未来电动两轮车市场仍然有望拉动20Gwh以上的锂电池需求。

龙头入场 铁锂搅局两轮车市场

在以往的“铅改锂”进程中,国内以天能、超威为首的大部分企业都更青睐于锰酸锂电池体系,因为锰酸锂电池价格较为低廉,且可以通过掺杂的方式来改变电化学性能。不过随着宁德时代的入场,电动两轮车市场的“铅改锂”路线似乎要将会发生一点变革。相对于锰酸锂电池而言,宁德时代似乎更倾向于使用磷酸铁锂电池来应用于电动两轮车市场中,这与其在动力电池市场的技术路线一脉相承。

相对于锰酸锂电池而言,磷酸铁锂电池的能量密度与循环性能都更为优异,其主要的缺点还是在于价格稍高,同时低温性能稍差,在寒冷地区的使用体验会不如锰酸锂电池。具体两类电池体系的对比如下表所示:

整体来看,锰酸锂电池与磷酸铁锂电池两种体系各有优劣,如果单从电池性能的角度来看,无论是锰酸锂还是磷酸铁锂都不具备明显的压倒性优势。两种电池体系之间的比拼,在某种程度上更依赖于龙头企业之间的相互较量。天能、超威等传统的老牌企业在下游市场中立足多年,具有庞大的客户群体,不过在锂电池领域的技术力表现稍弱,而宁德时代、比亚迪等锂电龙头虽然在技术力方面较为领先,但是缺乏庞大的客户基础,在下游渠道的推广上必然也会存在着不少的问题。

值得注意的一点事,在2019年中国化学与物理电源行业协会公布的中国电池行业百强榜单之中,天能动力、CATL、超威动力、ATL、BYD均列行业前五。可以预见未来几年内的国内电动两轮车市场,恐怕将会迎来最为激烈的竞争。

甘公网安备 62040302000008号

甘公网安备 62040302000008号